Retenciones al límite: ¿vuelve la soja al pasto? Lo que anticipan los precios y el mercado

Se avecina una fecha crucial para el agro: el esquema transitorio de retenciones vence el 30 de junio, y el precio de la soja ya viene descontando una alícuota del 33%.

El próximo 1° de julio marcará una fecha clave para el sector agropecuario argentino: vence el esquema transitorio de reducción de retenciones, y todo el mercado está pendiente de una definición oficial. En particular, los productores de soja y maíz aguardan señales claras del Gobierno sobre si se mantendrán las alícuotas actuales o si regresarán a los niveles previos. En este contexto, los precios en el mercado local ya están mostrando indicios de lo que podría venir.

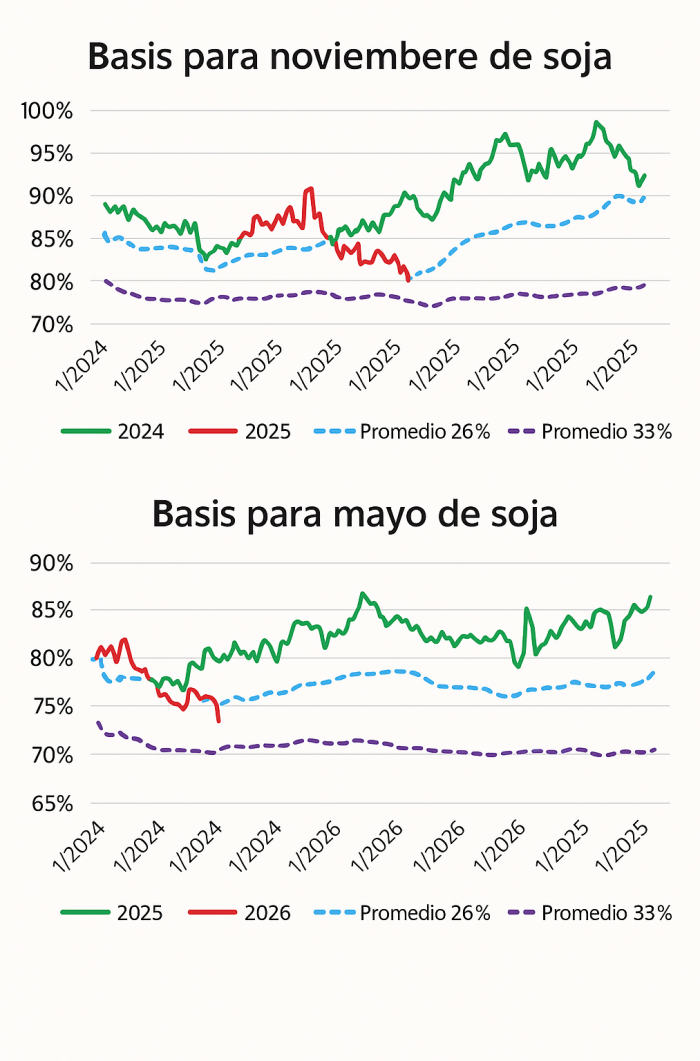

Según un informe de la corredora fyo, el precio de la soja para la posición noviembre en el mercado argentino se ubica hoy en torno al 75% del valor en Chicago. Esta relación sugiere que el mercado ya estaría incorporando una retención del 33%, en línea con los niveles históricos. A modo de comparación, el promedio de largo plazo en condiciones normales de retenciones plenas ronda el 72%. Por lo tanto, si el precio se ajustara a ese nivel, aún quedaría un margen bajista de aproximadamente 10 dólares por tonelada.

Para el maíz, el análisis es diferente. Las señales oficiales indicarían que el Ministerio de Economía evalúa sostener la baja en las alícuotas actuales, lo cual ya estaría reflejado en el mercado. Según fyo, una eventual suba en los derechos de exportación para el maíz impactaría negativamente apenas en unos cinco dólares por tonelada en la capacidad teórica de pago. En este sentido, el efecto sobre el ingreso del productor sería mucho menor que en el caso de la soja, lo que también explica una mayor estabilidad en los precios del cereal.

En cuanto a la estrategia de los exportadores, el régimen vigente les permite seguir presentando Declaraciones Juradas de Ventas al Exterior (DJVE) hasta fin de mes, incluso con embarques diferidos. Sin embargo, la normativa establece que para beneficiarse de la reducción temporal de retenciones, el 95% de las divisas debe ingresarse en un plazo de 15 días desde el registro de la DJVE. Esta condición limita el margen de maniobra para anticipar ventas a futuro y complica las operaciones de cobertura financiera. Los exportadores deberían liquidar divisas y, a su vez, cubrirse en el mercado financiero local mediante instrumentos Dollar-Linked o de tasa fija en pesos combinados con futuros de dólar, lo cual implica asumir riesgos crediticios considerables.

El comportamiento de los contratos futuros también arroja señales relevantes. La posición noviembre en A3, comparada con Chicago, mostró esta semana una relación del 74,6%, muy próxima al nivel que históricamente se asocia con una retención del 33%. Esto sugiere que el mercado ya habría descontado casi por completo el regreso al esquema anterior y que, por ende, el margen para nuevas bajas de precio es limitado. La posición mayo 2026, en cambio, muestra una relación del 71,7% respecto a la CBOT, lo cual se corresponde más con una alícuota del 26,5%, reflejando una expectativa de retenciones más bajas a futuro.

Esta diferencia entre posiciones responde a varias hipótesis. Por un lado, la incertidumbre sobre el nivel de retenciones que regirá durante la próxima campaña desalienta las ventas genuinas y favorece operaciones especulativas. Por otro lado, algunos operadores que se vieron forzados a vender en el mercado disponible ahora estarían recomprando posiciones futuras, lo que también incide en el comportamiento de los precios.

Una de las grandes preguntas del mercado es si el Gobierno avanzará con una reducción adicional de las retenciones y, de ser así, cuándo y en qué magnitud. Si se aplicara una baja del 20% sobre los niveles actuales, la alícuota de la soja podría situarse en torno al 21%. Este cambio representaría una mejora en el precio FOB teórico de hasta 25 dólares por tonelada. Para el maíz y el trigo, una reducción similar impactaría con una suba modesta de entre 4 y 5 dólares. No obstante, si se repitiera un escenario como el de la gestión anterior, con eliminación total de retenciones para estos cultivos, el efecto alcista podría superar los 15 dólares por tonelada, otorgando un estímulo considerable a la producción y comercialización de cereales.

Desde Data Miazzo, su fundador y economista agropecuario David Miazzo remarcó que la política de retenciones es uno de los factores que más condicionan el comportamiento del mercado agroexportador argentino. Señaló que la falta de definiciones claras y duraderas sobre las alícuotas vigentes limita la toma de decisiones por parte de los productores y exportadores, y pone en juego el nivel de liquidez disponible en el sistema. Además, advirtió que el diseño de un esquema tributario más previsible sería clave para fomentar la inversión y mejorar la competitividad del campo argentino en los mercados internacionales.